税制適格・信託型ストックオプション

税制適格要件に対応した当社の税制適格・信託型ストックオプション「オプションプール信託®」「時価発行新株予約権信託®」をご紹介いたします。

選べるラインナップ

税制適格要件に対応した当社の信託型ストックオプション「税制適格・信託型ストックオプション」では、信託拠出金を拠出する委託者が異なる2つのパターンから最適な信託ソリューションをお選びいただけます。

特許取得

済み

オプションプール信託®

発行会社拠出型

取崩し交付タイプ

税制適格要件を満たした信託型ストックオプションの導入・運用を行うことができる、発行会社拠出型の信託型ストックオプションです。本プランでは信託いただくストックオプションの種類を時価発行の新株予約権と1円ストックオプションからお選びいただくことができます。

また、本サービスは発行会社(導入企業)の資金負担のみで導入可能のため、これまでの信託型ストックオプションで必要であったオーナー経営者等の資金負担が不要になった新しいサービスです。

当初の信託財産

時価発行新株予約権

1円ストックオプション

特許取得

済み

時価発行新株予約権信託®

オーナー拠出型

取崩し交付タイプ

税制適格要件を満たした信託型ストックオプションの導入・運用を行うことができるオーナー拠出型の信託型ストックオプションです。

本サービスは、これまでの信託型ストックオプション同様にオーナー経営者・株主等が委託者となって信託拠出金を拠出する「オーナー拠出型」タイプのサービスです。

当初の信託財産

時価発行新株予約権

税制適格・信託型ストックオプションの特徴

01税制適格要件に対応した制度設計

新株予約権の権利行使時に非課税(給与所得課税の繰延べ)とすることができる「税制適格ストックオプション」として取り扱うための要件である、税制適格要件を満たした導入・運用をすることが可能です。

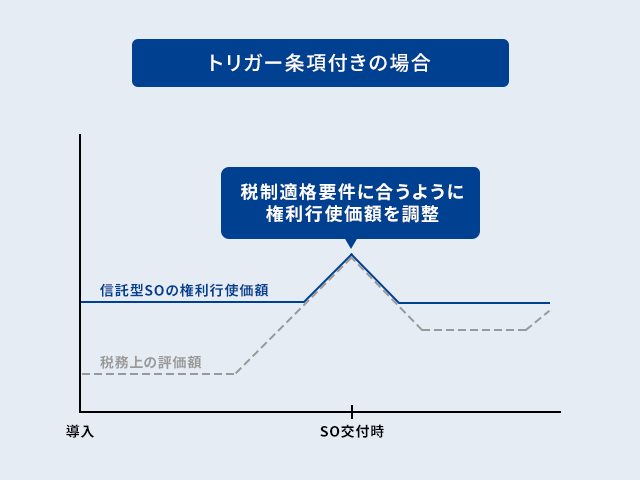

02株式上場までの期間、

常に税制適格要件を満たした交付も可能

当社が新たに開発した「トリガー条項付信託型ストックオプション™」をご利用いただく場合、万が一、導入時に設定した権利行使価額を税務上の評価額が上回った場合にも権利行使価額を調整してストックオプションの交付ができるため、上場まで常に税制適格要件を満たしたストックオプション交付・制度運用をすることも可能となりました。

詳しくはこちら

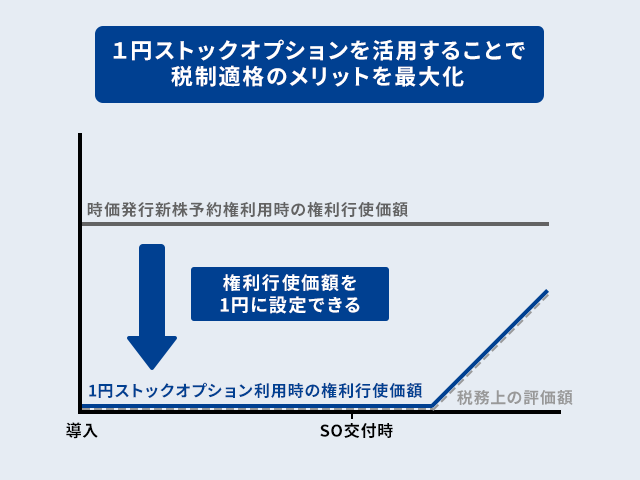

031円ストックオプションでも導入が可能に

オプションプール信託®では、1円ストックオプション(権利行使条件の設定無しまたは、業績条件付き)を信託財産として信託いただけるサービスの提供も開始いたしました。

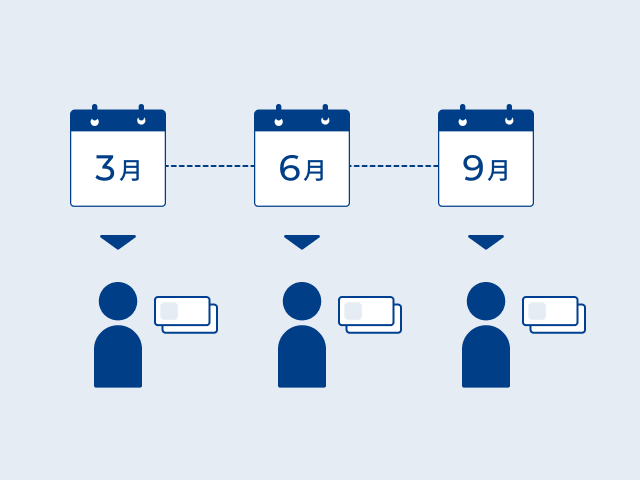

04取崩し交付タイプの活用で柔軟なSO付与に対応

当社独自スキームの「取崩し交付タイプ」では3ヵ月おきに、ストックオプションを任意の数量だけ取崩しながら役職員等に交付することが可能なため、税制適格要件に適合させながら柔軟な制度運用が可能です。

05新株予約権の発行を1回で完結することができる

あらかじめ一定の割合のストックオプションを信託(プール)しておくことができるため、役員や従業員の採用後などに毎回ストックオプションを発行する必要がなくなり、制度運用のコスト削減効果が高くなります。

06発行会社のコスト負担のみで導入も可能に

本サービスでは、導入企業の資金負担のみで導入できる発行会社拠出型と、オーナー経営者等の資金負担が必要なオーナー拠出型をお選びいただけます。

税制適格要件への対応について

信託型ストックオプションを税制適格ストックオプションとして扱うためには、法令等にて定められた税制適格要件を満たす必要があります。

信託型ストックオプションにおいても以下の要件を満たした運用が必要となり、通常(直接発行)の税制適格ストックオプションにおける「新株予約権の付与」を信託型ストックオプションでは「受益者指定時」と置き換えることで、税制適格要件を満たすことが可能となります。※1

| 区分 | 要件 | 判定 |

|---|---|---|

| 付与対象者 | 役職員・社外協力者※2,※3 | 受益者指定時 (SO付与時) |

| 所有株式数 | 新株予約権の対象株数が発行済株式数の1/3を超えないこと | |

| 発行形態 | 無償であること※4 | |

| 譲渡制限 | 他人への譲渡禁止規定が付されていること | |

| 権利行使価額 | 受益者指定に関する契約締結時の株価以上 (セーフハーバーとして定められている税務上の評価額以上)※5 | |

| 権利行使期間 | 受益者指定日後二年を経過した日から十年を経過する日 (令和5年度以降、設立5年以内の企業は最長15年後まで)※6 | 受益者指定時 ・権利行使時 |

| 保管管理等の契約 | 一定の保管委託契約等を締結し、新株予約権の管理がなされること | |

| 権利行使限度額 | 権利行使価額の合計額が年間で1,200万円を超えないこと | 権利行使時 |

| その他 | 法定調書や権利者による書面等の提出 | 都度対応 |

表は横スクロールできます

注記事項

税制適格要件への対応

- 信託型ストックオプションにおける税制適格要件に関する詳細は、国税庁ホームページに掲載されている「ストックオプションに対する課税(Q&A)最終改定 令和5年7月版」の問12をご確認ください。

- 付与対象者が社外協力者である場合には、社外高度人材に該当する必要があります。

- 付与対象者が大口の株主等に該当しない必要があります。

- オーナー経営者等が金銭を拠出して取得した有償ストックオプションを、受益者が信託を経由して無償で取得した場合も含まれます。

- 税務上の評価額の算定方法や詳細については、国税庁ホームページ「ストックオプションに対する課税(Q&A)最終改定 令和5年7月版」や租税特別措置法等の関連法令をご確認いただき、導入企業の顧問税理士等にご相談ください。

- 令和5年度の税制改正によって、設立5年以内の企業は最長15年後まで権利行使期間を定めることができます。

ラインナップ

コタエル信託がご提供するサービスについてご紹介します。

類似商品の勧誘に

ご注意ください。

昨今、当社の提供する信託型ストックオプション「時価発行新株予約権信託®」に類似する商品の導入を勧める業者・専門家が増えております。信託型ストックオプションであるオプションプール信託®や時価発行新株予約権信託®、1円ストックオプション信託®のほか、有償ストックオプション信託®、譲渡予約権信託®、コール・オプション信託®は当社グループの登録商標であり許諾なく第三者が使用することはできません。

信託商品は、その設計により想定される結果が大きく異なる場合があります。類似の商品の提案を受けた場合や登録商標の商品を騙った勧誘を受けた場合には、法律上・税務上の課題がクリアされているかどうか、十分ご注意ください。