信託型ストックオプション

当社が提供する信託型ストックオプションのサービスラインナップをご紹介します。

サービスラインナップ

当社は信託型ストックオプションのリーディングカンパニーとして、税制適格要件に対応したサービスや1円ストックオプションを活用したサービスなど、

企業のステージに応じた多様なラインナップの信託型ストックオプションを提供しております。

特許取得

済み

税制適格・

信託型ストックオプション

発行会社拠出型

オーナー拠出型

取崩し交付タイプ

税制適格要件を満たした信託型ストックオプションの導入・運用を行うことができるサービスです。

当社独自の「取崩し交付タイプ」の活用で、税制適格要件に含まれる新株予約権の付与(受益者指定)を3ヶ月おきに行うことができるため、ストックオプションを直接発行する場合に比べて制度運用にかかる手間を抑えられます。

本サービスは、発行会社(導入企業)の資金負担のみで導入可能な発行会社拠出型のオプションプール信託®と、オーナー経営者等や株主が委託者となるオーナー拠出型の時価発行新株予約権信託®から委託者のタイプをお選びいただけます。

おすすめステージ

シード期の企業

シリーズA以降の企業

特許取得

済み

1円ストックオプション信託®

発行会社拠出型

オーナー拠出型

取崩し交付タイプ

従業員や役員、外部協力者などに対して、勤務歴や貢献度などに応じたインセンティブとして1円ストックオプション(または株式)を交付するサービスです。

当社独自の信託スキームと1円ストックオプションを活用し、フルバリュー型のインセンティブ・プランを実現しております。また、導入時に信託に預けたストックオプションを当社が権利行使して株式を取得することで、役職員等へ株式を交付することも選択できる新しいインセンティブ・プランです。

本サービスは、発行会社(導入企業)の資金負担のみで導入可能な「発行会社拠出型」と、オーナー経営者等や株主が委託者となる「オーナー拠出型」から委託者のタイプをお選びいただけます。

おすすめステージ

上場準備中(N-2以降)の企業

上場企業

信託型ストックオプションの特徴

01全員に同じ条件のインセンティブを交付できる

新株予約権の権利行使価額を固定させた状態で信託にプールしておくことができるので、交付する時期やタイミングに関わらず、同じ条件※1のインセンティブ(新株予約権や株式など)を役職員等に交付することができます。

- 税制適格・信託型ストックオプションの場合、同じ条件のインセンティブを交付するためには税制適格要件を満たす必要があります。また、「トリガー条項付信託型ストックオプション™」ご利用時において税制適格要件(権利行使価額の条件)を満たすために権利行使価額が調整された場合には、条件の異なるインセンティブの交付となる場合があります。

詳細は各サービス詳細ページをご確認いただくか、当社営業担当までご確認ください。

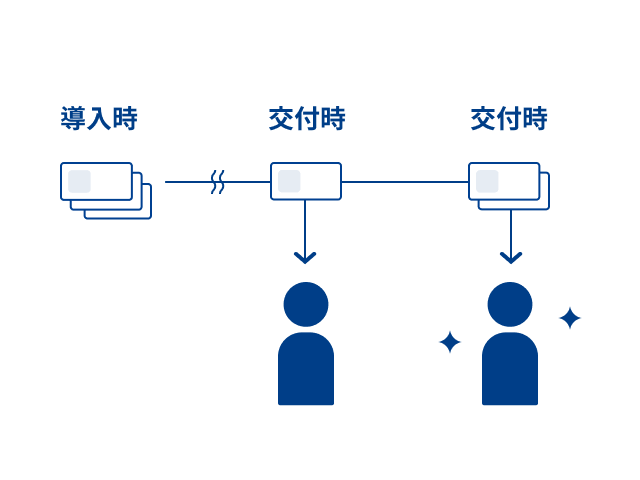

02付与配分と対象者を後決めできる

インセンティブの付与対象者と対象者へ渡す数量を後から決めることができるのが信託型ストックオプション最大のメリットです。当社独自の「取崩し交付タイプ」なら、ご利用サービスに応じて最短3ヶ月または6ヶ月おきのインセンティブ交付ができます。

実際に貢献度合いを見た上で信託財産(新株予約権や株式)を交付できますので、貢献度を見ずにストックオプションを直接発行するよりも公平な分配が可能になります。

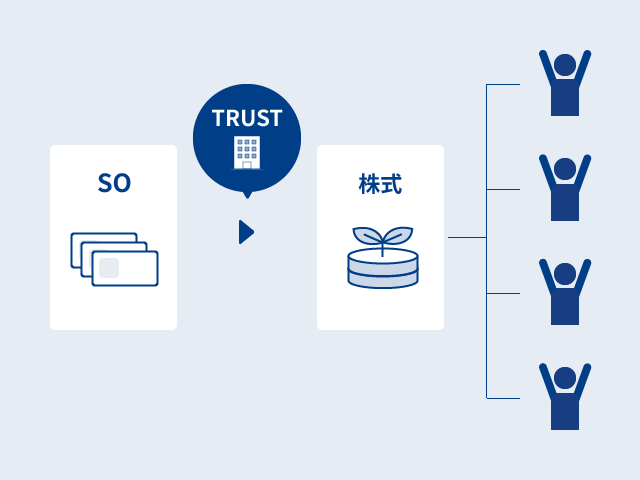

03役職員等に交付するインセンティブの種類や内容が選べる

当社では、税制適格要件に満たした新株予約権を交付する「税制適格・信託型ストックオプション」だけではなく、SO権利行使後の株式を交付できるタイプの新サービス「株式交付型」など多様なバリエーションをご用意しております。

導入企業の状況やご利用の目的に合わせて、役職員等に交付するインセンティブ(新株予約権や株式など)の種類等を選択することができます。

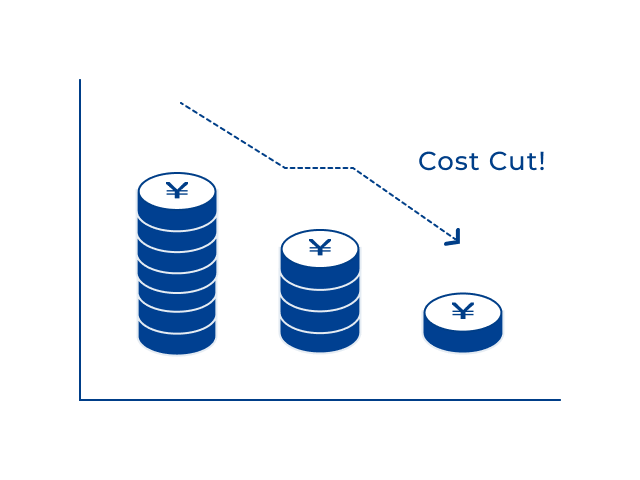

04ストックオプションの発行が1回で完結するため、運用コストの削減効果も

当社のサービスでは、あらかじめ一定の割合の新株予約権を信託にプールしておき、定期的にプールから取崩しながらインセンティブを交付することができるため、役員や従業員の採用後などに毎回ストックオプションや株式を発行・付与する必要がなく、運用やオペレーションに関するコスト削減効果が期待できます。

ラインナップ

コタエル信託がご提供するサービスについてご紹介します。

類似商品の勧誘に

ご注意ください。

昨今、当社の提供する信託型ストックオプション「時価発行新株予約権信託®」に類似する商品の導入を勧める業者・専門家が増えております。信託型ストックオプションであるオプションプール信託®や時価発行新株予約権信託®、1円ストックオプション信託®のほか、有償ストックオプション信託®、譲渡予約権信託®、コール・オプション信託®は当社グループの登録商標であり許諾なく第三者が使用することはできません。

信託商品は、その設計により想定される結果が大きく異なる場合があります。類似の商品の提案を受けた場合や登録商標の商品を騙った勧誘を受けた場合には、法律上・税務上の課題がクリアされているかどうか、十分ご注意ください。