スタートアップ企業向けソリューションオプションプール信託®

「発行会社拠出型」シード期の企業向けシリーズA以降の企業向け

サービス概要

オプションプール信託®は、企業の業績に寄与してくれる役職員や社外協力者(役職員と併せて「役職員等」)※1に対してインセンティブとして適切な数量の新株予約権を交付するために、新株予約権の発行会社(導入企業)が役職員等のための信託を設定し、実際の貢献度に基づいて役職員等を指定し、新株予約権を交付できる信託型ストックオプションです。

本サービスでは、税制適格ストックオプションとしての取扱いを受けるために必要な税制適格要件を満たした導入・運用が可能な信託型ストックオプションとして提供しております。また、本サービスは一般的な信託型ストックオプションにおいて必要であったオーナー経営者や株主などの資金拠出が不要となる、導入企業の資金負担のみで導入が可能な「発行会社拠出型」のサービスです。

信託スキーム

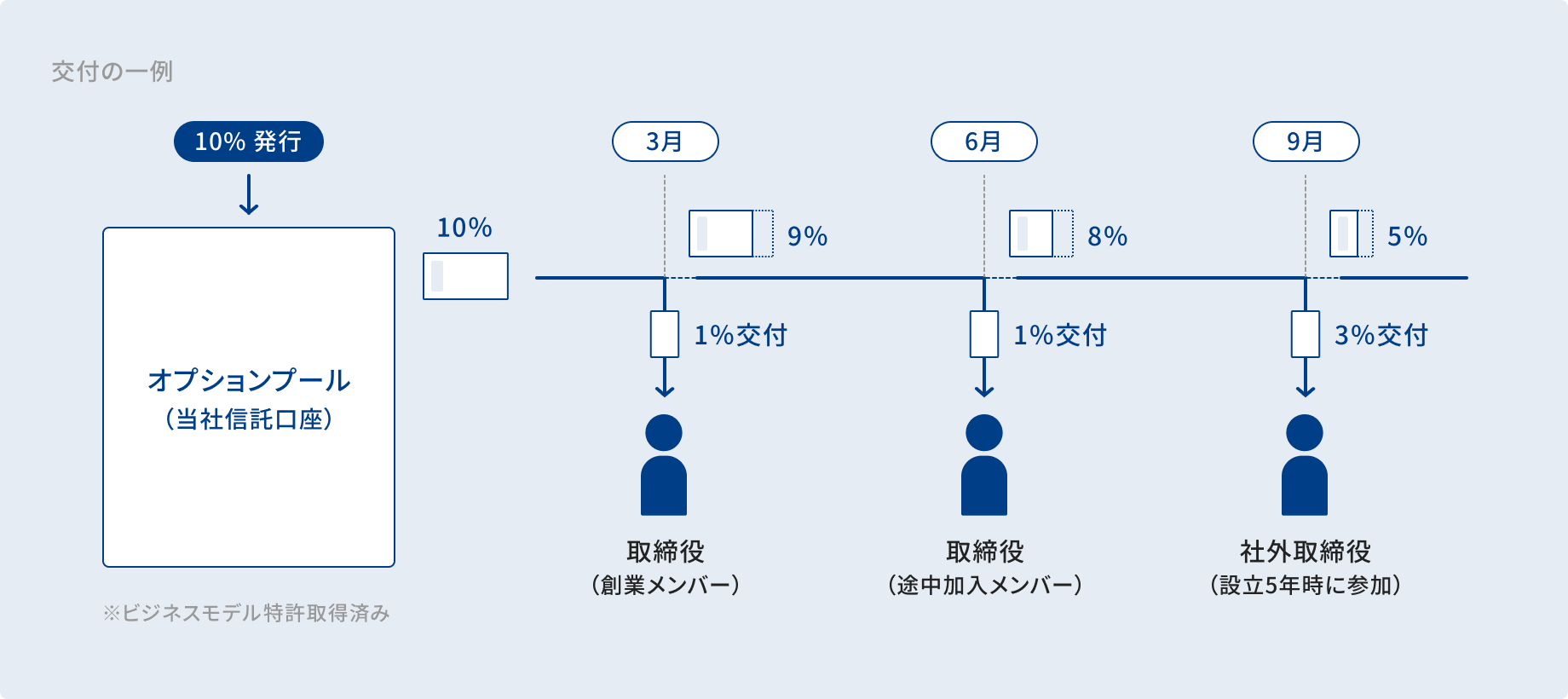

- 委託者となる発行会社(導入企業)が受託者(当社)に対して新株予約権の無償割当、当初信託拠出金(法人課税信託による法人税相当額)の拠出を行い、当社が新株予約権を取得します。

- 発行会社が貢献度を継続的に計測します。

- 3月・6月・9月・12月の最終営業日(3ヶ月おき)に、発行会社が誰にどれだけ新株予約権を渡すかを指定し、当社はそれに従い新株予約権を引き渡します。

- 新株予約権の交付を受けた役職員等は、新株予約権を権利行使して株式を取得し、売却することでキャピタルゲインを得ることができます。

信託財産について

本サービスでは、以下の種類のストックオプション(新株予約権)を信託財産とすることができます。

- 業績条件付き1円ストックオプション

- (時価発行の)1円ストックオプション

- 時価発行新株予約権(有償ストックオプション)

これらのストックオプションには以下のような違いがあるため、導入の目的や意図に合わせてお選びいただきます。

| 業績条件付き1円ストックオプション | (時価発行の)1円ストックオプション | |

|---|---|---|

| 発行価額 | 業績条件を設定することで、株価の5%〜50% | 株価と同額 |

| 権利行使価額 | 1円 | |

| 権利行使条件の設定 | あり(業績条件のみ) | なし |

| 株価算定・SOの公正価値評価 | 株価算定およびSOの公正価値評価が必須※1 | 株価算定のみ必要。※1 |

| 時価発行新株予約権(有償ストックオプション) | |

|---|---|

| 発行価額 | 権利行使条件を設定することで、株価の0.5%〜3% |

| 権利行使価額 | 発行時の株価と同額以上 |

| 権利行使条件の設定 | あり(株価条件・業績条件など) |

| 株価算定・SOの公正価値評価 | 株価算定およびSOの公正価値評価が必須※1 |

なお、本サービスにおいて業績条件付きまたは時価発行の1円ストックオプションをご使用いただく場合、常に税制適格要件を満たすためにはオプションサービス「トリガー条項付信託型ストックオプション™」をご利用いただく必要がございます。

ご利用条件に関する詳細は、当社営業担当または当社ホームページよりお問い合わせください。

取崩し交付タイプについて

取崩し交付タイプとは

取崩し交付タイプは、一括交付タイプの欠点を克服するために開発された当社独自のスキームです。

一括交付タイプでは、いつのタイミングで新株予約権をどれだけ配るか(例えば上場後半年の時点で新株予約権を3%分交付するなど)を事前に設計してしまわなければならないのに対して、取崩し交付タイプは、導入の時点ではとりあえず新株予約権をプールしておくだけで足り、事後的に配分数量を決めて順次取り崩していくことが出来るため、状況の変化に対応しやすいというメリットが存在します。

お役立ち記事

取崩し交付タイプと

受益者の指定方法

信託設定時に信託されたオプションプール(新株予約権の交付枠)から、定期的に必要な数量だけの信託財産(新株予約権)を取り崩して受益者(役職員等)に交付します。

費用について導入コストの全体像

発行会社拠出型のオプションプール信託®に関しては、導入に際して以下のコストが掛かります。

| 発行会社(導入企業) | |

|---|---|

| 法人課税信託に基づく、信託財産に係る法人税相当額 | ※1,2 |

| 株式・新株予約権の価値算定費用 (第三者算定機関へ支払う費用) | 信託財産に応じて発生※3 |

| 信託報酬 | お問い合わせください※4 |

| 雑費 | 振込手数料・登記申請費用等 |

表は横スクロールできます

当社が参照可能な第三者算定機関の算定書について

スタートアップ応援プラン

当社では、創業初期のスタートアップ企業を対象にスタートアップ応援プランをご提供しており、一定の条件を満たした場合に信託報酬が割引料金となるプランとなっております。詳細はお問い合わせフォームよりお問い合わせください。

留意事項

- 受益者に付与される新株予約権が税制適格ストックオプションとして満たされるためには、税制適格要件を満たした導入・運用を行う必要があり、税制適格要件を満たせない場合には、税制非適格のストックオプションとして取り扱われます。

- 新株予約権に権利行使条件が設定されている場合、権利行使条件を満たさないと行使できず、場合によって失効する可能性があります。

- 上場企業が導入をされる場合や新株予約権の無償割当を行う場合など、一定の場合に会計上費用計上が必要になる場合がございます。なお、会計の詳細については監査人によって異なる場合があるため、適切な専門家にお問い合わせください。

- 現行法・税制を基礎として設計されております。法改正等により想定した効果が得られない場合があります。なお、税務の詳細については、専門家にお問い合わせください。

注記事項

サービス概要

- 付与対象者が社外協力者である場合には、社外高度人材に該当する必要があります。

使用するストックオプションについて

- 株価算定の要否に関しては、導入企業様の状況によって異なります。ご利用いただける条件の詳細に関しては、当社までお問い合わせください。

導入コストの全体像

- 信託に拠出頂く金銭の額となります。新株予約権の公正価値と発行数量等に応じて変動します。

- 信託に拠出頂く金銭の額となります。新株予約権の公正価値と発行数量等に応じて変動します。なお、受託者において新株予約権の権利行使までを希望される場合には、新株予約権の権利行使価額相当額と法人課税信託に基づく法人税相当額の追加信託、または、融資などによる資金調達が必要となります。

- 費用に関しては株式価値・オプション価値の第三者算定機関にお問い合わせください。

- 導入される信託スキームや上場・非上場等の会社状況によって、信託報酬が異なります。

ラインナップ

コタエル信託がご提供するサービスについてご紹介します。

類似商品の勧誘に

ご注意ください。

昨今、当社の提供する信託型ストックオプション「時価発行新株予約権信託®」に類似する商品の導入を勧める業者・専門家が増えております。信託型ストックオプションであるオプションプール信託®や時価発行新株予約権信託®、1円ストックオプション信託®のほか、有償ストックオプション信託®、譲渡予約権信託®、コール・オプション信託®は当社グループの登録商標であり許諾なく第三者が使用することはできません。

信託商品は、その設計により想定される結果が大きく異なる場合があります。類似の商品の提案を受けた場合や登録商標の商品を騙った勧誘を受けた場合には、法律上・税務上の課題がクリアされているかどうか、十分ご注意ください。